Molti responsabili di acquisto e controllo costi sottovalutano l’impatto reale dei costi indiretti, considerandoli marginali o impossibili da gestire. Questa percezione errata può compromettere la redditività aziendale in modo significativo. I costi indiretti rappresentano una quota sostanziale delle spese operative nel settore manifatturiero, metalmeccanico e automotive. Controllarli efficacemente non significa solo ridurre le uscite, ma trasformare la gestione operativa in un vantaggio competitivo. Questa guida spiega cosa sono i costi indiretti, come identificarli, quali strumenti utilizzare per monitorarli e quali strategie applicare per ridurli concretamente nel 2026.

Indice

- Che cos’è il controllo dei costi indiretti

- Principali metodi e strumenti per il controllo dei costi indiretti

- Come ridurre e gestire efficacemente i costi indiretti in ambito manifatturiero

- Tecnologie digitali e soluzioni software per il controllo dei costi indiretti

- Scopri le soluzioni MGT Italia per il controllo costi indiretti

- Domande frequenti sul controllo dei costi indiretti

Punti chiave

| Punto | Dettagli |

|---|---|

| Definizione e impatto | I costi indiretti influenzano la redditività ma sono difficili da tracciare direttamente alla produzione |

| Metodi di identificazione | Classificazione per natura, allocazione per centro di costo e uso di basi di ripartizione |

| Strategie di riduzione | Centralizzazione materiali, automazione controlli e ottimizzazione processi riducono sprechi |

| Soluzioni digitali | Software e piattaforme integrate consentono monitoraggio in tempo reale e analisi predittive |

| Vantaggi concreti | Miglioramento margini, efficienza operativa e decisioni basate su dati reali |

Che cos’è il controllo dei costi indiretti

Il controllo dei costi indiretti è un processo gestionale che mira a identificare, monitorare e ottimizzare tutte le spese aziendali non direttamente attribuibili a un singolo prodotto o commessa. A differenza dei costi diretti come materie prime o manodopera di produzione, i costi indiretti comprendono voci come utenze, manutenzione, gestione amministrativa, materiali di consumo e dispositivi di protezione individuale.

Nel settore manifatturiero, metalmeccanico e automotive questi costi rappresentano una porzione rilevante del budget operativo. I costi indiretti rappresentano una quota significativa delle spese operative e risultano meno tracciabili rispetto alle unità produttive. La difficoltà principale risiede nella loro natura diffusa: non si collegano facilmente a un centro di costo specifico o a un output misurabile.

La mancanza di controllo su queste voci genera inefficienze nascoste che erodono i margini. Molte aziende scoprono troppo tardi che sprechi apparentemente piccoli, ripetuti nel tempo su più reparti, hanno un impatto economico devastante. Un altro errore comune è considerare i costi indiretti come fissi e quindi non modificabili, quando invece molte componenti possono essere ottimizzate.

Ecco alcuni esempi tipici di costi indiretti nelle aziende manifatturiere:

- Energia elettrica, gas e acqua per gli stabilimenti

- Manutenzione ordinaria e straordinaria di macchinari e impianti

- Materiali di consumo come lubrificanti, detergenti, attrezzature minori

- Dispositivi di protezione individuale e abbigliamento da lavoro

- Costi amministrativi e gestionali non allocabili direttamente

- Ammortamenti di attrezzature condivise tra più reparti

Questi costi sfuggono facilmente al controllo perché mancano sistemi di tracciabilità adeguati. Senza dati precisi su chi preleva cosa, quando e in quale quantità, diventa impossibile attribuire responsabilità o identificare anomalie. Il risultato è una gestione basata su stime approssimative anziché su informazioni concrete.

Un controllo efficace dei costi indiretti richiede un cambio di approccio culturale e organizzativo. Non basta installare un software o introdurre procedure, serve creare consapevolezza a tutti i livelli aziendali sull’impatto economico di ogni prelievo, ogni spreco, ogni inefficienza.

Principali metodi e strumenti per il controllo dei costi indiretti

Per controllare i costi indiretti serve un approccio strutturato che combina metodologie consolidate con strumenti tecnologici avanzati. Il primo passo consiste nell’identificare e classificare tutte le voci di costo indiretto presenti in azienda. Questo processo richiede un’analisi accurata dei flussi operativi, delle risorse utilizzate e dei centri di costo coinvolti.

Ecco i passaggi fondamentali per implementare un sistema di controllo efficace:

- Mappare tutte le voci di costo indiretto presenti in azienda, raggruppandole per natura e funzione

- Definire basi di allocazione appropriate per ripartire i costi tra reparti, commesse o prodotti

- Implementare sistemi di raccolta dati automatici per tracciare consumi e prelievi in tempo reale

- Stabilire indicatori di performance e soglie di allerta per identificare anomalie rapidamente

- Creare report periodici che evidenzino trend, scostamenti e opportunità di miglioramento

- Coinvolgere responsabili di reparto nell’analisi dei dati e nella definizione di azioni correttive

La scelta delle basi di allocazione è cruciale. Per l’energia si possono usare ore macchina o metri quadri, per i materiali di consumo le unità prodotte o il numero di operatori. L’importante è che la base scelta rifletta il reale driver di consumo, altrimenti si rischia di distorcere l’analisi.

I software industriali consentono controllo attivo dei costi indiretti migliorando tracciabilità ed efficienza operativa. Le piattaforme moderne integrano dati provenienti da diversi sistemi aziendali, offrendo una visione unificata e aggiornata in tempo reale. Questo elimina la necessità di raccogliere manualmente informazioni da fonti diverse e riduce drasticamente il rischio di errori.

I sistemi di controllo materiali efficienti permettono di sapere esattamente chi preleva cosa, quando e in quale quantità. Questa tracciabilità non solo migliora il controllo dei costi, ma aumenta anche la responsabilizzazione del personale. Quando ogni operatore sa che i suoi prelievi sono registrati, tende naturalmente a comportamenti più responsabili.

Consiglio Pro: La maggior parte delle aziende implementa sistemi di monitoraggio che analizzano i dati solo a fine mese. Integrare il controllo in tempo reale permette di intervenire immediatamente su anomalie o sprechi, moltiplicando l’efficacia del sistema e prevenendo perdite invece di registrarle a posteriori.

Gli strumenti digitali moderni non si limitano a raccogliere dati, ma offrono anche funzionalità di analisi predittiva. Algoritmi avanzati possono identificare pattern di consumo anomali, prevedere esaurimenti scorte e suggerire ottimizzazioni basate su dati storici. Questo trasforma il controllo dei costi da attività reattiva a proattiva.

Come ridurre e gestire efficacemente i costi indiretti in ambito manifatturiero

Ridurre i costi indiretti richiede strategie mirate che vanno oltre il semplice monitoraggio. L’obiettivo non è tagliare indiscriminatamente le spese, ma eliminare inefficienze e sprechi mantenendo o migliorando la qualità operativa. Nel settore manifatturiero questo significa ripensare i processi di gestione materiali, ottimizzare i flussi logistici interni e responsabilizzare il personale.

La gestione centralizzata riduce i costi indiretti fino al 35% aumentando controllo ed efficienza. Centralizzare significa creare punti di prelievo controllati dove ogni movimento viene registrato e attribuito a un responsabile, un reparto o una commessa specifica. Questo approccio elimina i magazzini informali sparsi per lo stabilimento, dove materiali e utensili scompaiono senza traccia.

Ecco le principali tecniche per ridurre i costi indiretti:

- Implementare punti di distribuzione automatizzati con controllo accessi per materiali e DPI

- Standardizzare i processi di prelievo e reintegro scorte eliminando variabilità

- Formare il personale sull’impatto economico dei comportamenti individuali

- Analizzare regolarmente i dati di consumo per identificare anomalie e opportunità

- Negoziare con fornitori sulla base di dati reali di consumo anziché stime

- Collegare i consumi a centri di costo specifici per aumentare la responsabilità

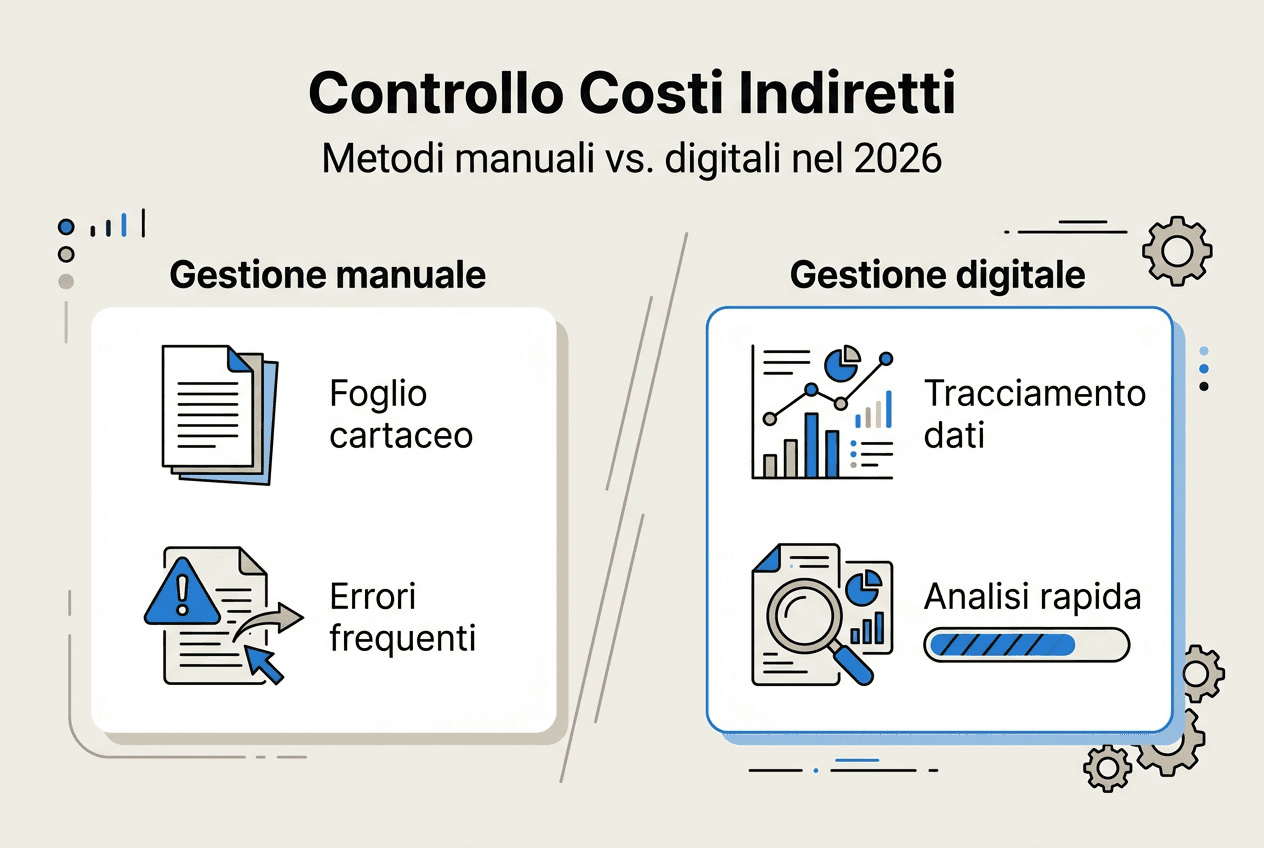

La tabella seguente confronta i risultati di gestione manuale e automatizzata:

| Aspetto | Gestione manuale | Gestione automatizzata |

| — | — |

| Tracciabilità prelievi | Parziale o assente | Completa e in tempo reale |

| Tempo amministrativo | Elevato per registrazioni | Minimo, tutto automatico |

| Sprechi e furti | Difficili da rilevare | Immediatamente visibili |

| Responsabilizzazione | Bassa, nessun controllo | Alta, ogni azione tracciata |

| Dati per decisioni | Approssimativi e ritardati | Precisi e immediati |

L’ottimizzazione della gestione materiali passa attraverso l’eliminazione di inefficienze strutturali. Molte aziende scoprono che parte significativa dei costi indiretti deriva da processi mal progettati: operatori che perdono tempo cercando materiali, scorte eccessive per mancanza di visibilità, acquisti d’urgenza a prezzi maggiorati.

Ridurre gli sprechi in magazzino richiede controllo e tracciabilità costanti. Quando ogni movimento è visibile, emergono comportamenti e pattern prima invisibili. Si scopre che certi materiali vengono prelevati in quantità eccessive, che alcuni operatori consumano il doppio della media, che determinati reparti generano sprechi sistematici.

I vantaggi della gestione automatizzata vanno oltre il risparmio economico diretto. Migliorano l’ordine, riducono i tempi morti, aumentano la sicurezza e creano una cultura aziendale basata su dati anziché su percezioni.

Consiglio Pro: Allineare la gestione fornitori con il controllo costi amplifica i risparmi. Quando disponi di dati precisi sui consumi reali, puoi negoziare contratti più vantaggiosi, eliminare scorte di sicurezza eccessive e passare a logiche di riordino automatico basate su soglie effettive anziché su stime conservative.

L’efficacia delle strategie di riduzione dipende dall’integrazione tra tecnologia, processi e persone. Un sistema automatizzato senza formazione adeguata fallisce. Processi ottimizzati senza strumenti di controllo restano sulla carta. La chiave è creare un ecosistema dove tecnologia e organizzazione si rafforzano reciprocamente.

Tecnologie digitali e soluzioni software per il controllo dei costi indiretti

Nel 2026 le tecnologie digitali rappresentano l’elemento abilitante per un controllo efficace dei costi indiretti. Le piattaforme software moderne integrano funzionalità di tracciabilità, analisi e reportistica che trasformano dati grezzi in informazioni strategiche. Queste soluzioni non sostituiscono le competenze umane, ma le potenziano fornendo strumenti di analisi e controllo prima impensabili.

Le caratteristiche essenziali di un software per il controllo dei costi indiretti includono:

- Integrazione con sistemi ERP, MES e gestionali aziendali esistenti

- Tracciabilità completa di prelievi, consumi e movimentazioni materiali

- Dashboard personalizzabili con KPI e indicatori specifici per ruolo

- Reportistica automatica con analisi di trend, scostamenti e anomalie

- Gestione multi utente con profilazione accessi e autorizzazioni

- Funzionalità di analisi predittiva per anticipare fabbisogni e criticità

- Interfacce intuitive che non richiedono formazione tecnica complessa

Il software per gestione materiali aumenta controllo ed efficienza consentendo risparmi concreti sui costi indiretti. La piattaforma centrale raccoglie dati da distributori automatici, locker intelligenti, sistemi di pesatura e altri dispositivi IoT distribuiti nello stabilimento. Ogni interazione viene registrata con timestamp, utente, quantità e destinazione.

L’integrazione con i sistemi di inventario elimina discrepanze tra giacenze teoriche e reali. Il software aggiorna automaticamente le scorte a ogni prelievo, genera alert quando si raggiungono soglie minime e può inviare ordini di riapprovvigionamento ai fornitori senza intervento manuale. Questo riduce drasticamente il rischio di fermi produzione per mancanza materiali.

Nel settore metalmeccanico e automotive le soluzioni intelligenti per magazzino migliorano l’efficienza operativa in modo misurabile. Aziende che hanno implementato sistemi integrati riportano riduzioni dei costi indiretti tra il 25% e il 40%, con ritorni sull’investimento in meno di 18 mesi.

Le funzionalità di analisi predittiva utilizzano algoritmi di machine learning per identificare pattern nascosti nei dati di consumo. Il sistema può prevedere quando un utensile raggiungerà la fine del ciclo di vita, quali materiali avranno picchi di domanda in base alla pianificazione produttiva e quali operatori necessitano formazione aggiuntiva per ridurre sprechi.

I workflow per controllo consumabili industriali nel 2026 sono completamente digitalizzati. Dal momento del prelievo alla riconciliazione contabile, ogni passaggio è automatizzato e tracciato. Questo elimina errori di trascrizione, riduce tempi amministrativi e garantisce dati sempre aggiornati per analisi e decisioni.

Le piattaforme moderne offrono anche funzionalità di simulazione. I responsabili possono testare scenari ipotetici per valutare l’impatto di cambiamenti organizzativi, modifiche ai processi o introduzione di nuove tecnologie prima di implementarli. Questo riduce i rischi e permette decisioni basate su evidenze concrete anziché su intuizioni.

L’adozione di tecnologie digitali per il controllo costi non è più un vantaggio competitivo, ma una necessità per restare competitivi. Le aziende che continuano con gestione manuale o sistemi obsoleti accumulano inefficienze che si traducono in margini erosi e perdita di competitività sul mercato.

Scopri le soluzioni MGT Italia per il controllo costi indiretti

Se gestisci acquisti o controllo costi in un’azienda manifatturiera, metalmeccanica o automotive, sai quanto sia complesso tenere sotto controllo i costi indiretti. MGT Italia offre soluzioni integrate che combinano hardware intelligente e software proprietario per trasformare la gestione materiali da problema operativo a vantaggio competitivo.

Le nostre piattaforme permettono di tracciare ogni prelievo, collegare consumi a centri di costo specifici e generare report dettagliati in tempo reale. Che tu debba gestire DPI, utensili, consumabili o attrezzature di valore, i sistemi MGT si adattano alle tue esigenze specifiche. Scopri come ottimizzare la gestione materiali con soluzioni modulari e scalabili.

Il software proprietario I24Manager governa l’intero ecosistema, integrando distributori automatici, locker intelligenti e magazzini virtuali in un’unica piattaforma di controllo. Riduci sprechi, aumenta la responsabilizzazione e prendi decisioni basate su dati reali. La gestione centralizzata dei materiali può generare risparmi fino al 35% sui costi indiretti, migliorando al contempo efficienza e ordine operativo.

Domande frequenti sul controllo dei costi indiretti

Che cos’è il controllo dei costi indiretti?

Il controllo dei costi indiretti è il processo sistematico di identificazione, monitoraggio e ottimizzazione delle spese aziendali non direttamente attribuibili a prodotti specifici. Include voci come utenze, manutenzione, materiali di consumo e costi amministrativi. A differenza del controllo dei costi diretti che si concentra su materie prime e manodopera produttiva, questo processo richiede metodologie di allocazione e strumenti di tracciabilità avanzati per collegare le spese a centri di costo o attività specifiche.

Come si classificano i costi indiretti in azienda?

I costi indiretti si classificano tipicamente in categorie funzionali: costi amministrativi come stipendi del personale di supporto e spese d’ufficio, costi di manutenzione per impianti e attrezzature condivise, utenze come energia e acqua, materiali di consumo e DPI. La classificazione può basarsi anche sul metodo di allocazione, distinguendo tra costi fissi che non variano con il volume produttivo e costi variabili indiretti che cambiano ma non sono direttamente tracciabili. Ogni azienda adatta la classificazione alla propria struttura organizzativa e ai propri processi.

Quali strumenti digitali aiutano nel controllo dei costi indiretti?

Gli strumenti principali includono sistemi ERP che integrano dati finanziari e operativi, software specializzati per la gestione inventari e materiali con tracciabilità completa dei prelievi, piattaforme di business intelligence per analisi e reportistica avanzata. Nel 2026 le soluzioni più efficaci combinano IoT, distributori automatici intelligenti e piattaforme cloud che raccolgono dati in tempo reale da tutti i punti di prelievo. L’automazione elimina errori manuali e fornisce visibilità immediata su consumi, anomalie e opportunità di ottimizzazione.

Quali sono i vantaggi principali del controllo dei costi indiretti?

I vantaggi principali includono miglioramento significativo della redditività attraverso riduzione di sprechi e inefficienze, aumento dell’efficienza operativa con processi più snelli e tempi ridotti, decisioni strategiche basate su dati reali anziché stime approssimative. Altri benefici comprendono maggiore responsabilizzazione del personale grazie alla tracciabilità, riduzione dei furti e degli utilizzi impropri, migliore negoziazione con fornitori basata su consumi effettivi. Le aziende che implementano controlli efficaci riportano incrementi di competitività e margini più solidi anche in mercati difficili.